Otro debate habitual en departamentos de marketing y comités de dirección es éste. Asumimos que los hábitos de consumo han cambiado desde 2007, y debemos tomar decisiones comerciales, de marketing y de producto. Para ello lanzamos hipótesis, desde el sentido común, pero casi nunca buscamos un método objetivo de medición. ¿Cómo hacer un estudio del cambio de los hábitos de consumo de nuestro target, con un coste reducido?

Normalmente, la evolucion es hacia un menor gasto, pero también hay diferencias cualitativas y de composición del gasto. E, incluso, hay sectores que podrían verse perjudicados por un lado y beneficiados por otro, a consecuencia de la crisis y las políticas económicas en los últimos años.

A continuación presentamos, muy brevemente, un caso que, a priori, puede acusar este doble efecto, positivo y negativo. Los seguros de salud tradicionalmente se han percibido como un ‘extra’ de calidad dirigido a las clases medias y altas, pero desde 2007 parece que hay dos tendencias contrarias entre sí que pueden afectar a su demanda:

- reducción de recursos de las familias de clase media, por el paro, los ajustes salariales y las malas expectativas

- percepción de deterioro del sistema sanitario público, a causa de los recortes presupuestarios

Dicho muy rápido, la primera tendencia debería perjudicar a los seguros de salud, la segunda en cambio debería beneficiarlos, al ‘huir’ familias de clase media del sistema público hacia el privado.

Analizando los resultados detallados de la Encuesta de presupuestos familiares del INE podemos seguir la evolución de los gastos de los hogares en seguros de salud, identificar tendencias y validar o refutar hipótesis respecto a las consecuencias del contexto económico.

Presentamos aquí algunos ejemplos de la metodología propuesta, el estudio en profundidad sería mucho más detallado y largo. En primer lugar, vemos cómo el gasto total en seguros de salud, que venía con evolución creciente, se frena al llegar de lleno la crisis a España (2009-11), pero vuelve a crecer apreciablemente en 2012, ¿a consecuencia de los recortes y pérdida de calidad de la sanidad pública? Por una mejora económica de los hogares no parece, vistos los demás indicadores económicos del año.

En todo caso, la caída es menor que, por ejemplo, la de los seguros de transportes, que «calcan» la evolución de la crisis, con caída, ligera recuperación en 2011 y nueva caída en 2012.

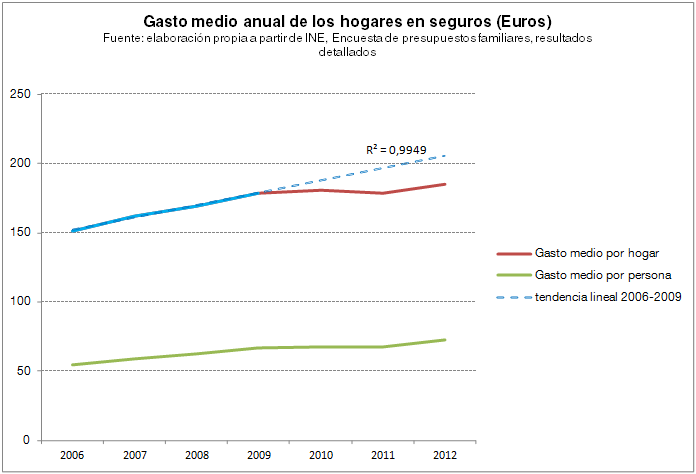

Visto como gasto medio de los hogares, las conclusiones son muy similares, quedando incluso más suavizada la evolución de gasto en seguros de salud. A la vista de este gráfico, podríamos concluir que la crisis no ha tenido efecto, dado que los gastos medios incluso crecen levemente:

Centrándonos en salud, vemos más claro lo ocurrido, lo que corrobora la conclusión anterior. Pero si sacamos la tendencia a partir de una regresión lineal, vemos que había un crecimiento sostenido que se rompe en 2010. Podemos interpretar que la diferencia entre el valor predicho por la regresión (205€) y el valor real (185€) en 2012, de aproximadamente un 10%, es la pérdidad de gasto de los hogares en seguros de salud a causa de la crisis.

Esta es solo una de las interpretaciones posibles, ya que no hay ninguna ley estadística que diga que las tendencias deben mantenerse en el tiempo, pero nos es útil desde el punto de vista de negocio.

Pero, yendo más allá, podríamos lanzar otra hipótesis: hay hogares, quizá de clase media-baja, que han venido dando de baja sus seguros de salud, o reduciendo la cobertura -y coste- de sus pólizas, a causa de la crisis. Mientras tanto, otros hogares, también provenientes de la clase media -digamos clase media-alta-, han abandonado la sanidad pública, buscando refugio en los seguros privados. Al compensarse ambos comportamientos, el efecto en los valores globales -suma y media- es nulo.

Para validar o refutar esta hipótesis, podemos ‘bucear’ en los microdatos de la EPF, de manera similar a como hacíamos con el gasto de los hogares en bricolaje, buscando los cambios de comportamiento por tipo de hogar -por renta, CCAA, niños, tercera edad, jubilados, hábitat, tipo de actividad…-. En un segundo post sobre evolución del gasto de los diferentes tipos de hogares en seguros de salud mostramos, de manera sencilla, como podría hacerse.

Guillermo Córdoba

Latest posts by Guillermo Córdoba (see all)

- Enriqueciendo datos para segmentar hoteles, caso práctico - 05-03-2024

- Caso de análisis de movilidad con telefonía móvil (II) - 27-09-2023

- Customer journey y análisis de clientes - 18-09-2023

3 thoughts on “¿Cómo ha cambiado mi mercado durante la crisis? Otra aplicación de los datos abiertos (I)”